「65歳で4000万円あれば、老後は安心なのか?」

以前の記事で「自分の安心ラインは65歳で4000万円」という話を書きました。

じゃあ実際、その4000万円って100歳まで持つのか?気になったので、

エクセルでシミュレーションしてみることに。

このシミュレーションは、投資系YouTubeで紹介されていた考え方を参考にしながら、

私自身の条件(65歳・4000万円・S&P500・月0.3%取り崩し・年金月7.5万円・生活費月18万円)に落とし込んで検証したものです。

1970年スタート、1980年スタート、1992年スタート、そして「もし退職直後にリーマンショック級の暴落が来たら」という最悪パターンまで、複数のシナリオで比較しました。

このブログでは、1992年スタートとリーマンショックの2パターンを掲載。

結果は…正直、自分でもびっくりしました。

あなたは引退するとき、いくらあったら安心できるのだろうか?

私は65歳・4000万円という数字を基準として考えている。

完全には安心できない。

未来は未定だからだ。

昨今は戦争も起こっているし、自然災害も頻発している。

とてもじゃないけど枕を高くして眠れない。

それは私も同じだ。

それでも資産の目安は必要だし、ある程度の見通しはないよりあったほうがいい。

やみくもに不安が膨れ上がるのを防ぐことができるからだ。

そこで今回は、65歳4000万円からの取り崩しシミュレーションをやってみた。

あなたの老後をリアルにイメージするのに役立ててほしい。

そういえば前回、こんな記事を書いた。

3000万円あっても約4割が老後不安|安心はお金だけでは買えないのか

貯金額が増えても不安はゼロにならない、という話だった。

今回はその「お金」の部分、

4000万円という資産そのものが、老後どう動いていくのかを見ていきたい。

【シミュレーションの設定】

まず今回のシミュレーションの設定は以下の通りだ。

・65歳、S&P500に4000万円投資中(これは全期間運用する)

・シミュレーションはS&Pの実績利率を使用。2024年まで使用したら1957年に戻して利率を使用している。仮の数字ではなく、実際の数字を使っている。

・年金は手取り月75,000円

・月0.3%取り崩し(注:定額ではなく定率である。これ大事)

※ 0.3%取り崩しとは・・・資産額×0.3% 取り崩すということだ。

例えば4000万円なら 月12万円

3000万円なら 月9万円

2000万円なら 月6万円

資産が減ればそれに応じて取り崩し額が自動的に減る設定のこと。

・生活費は単身世帯の平均的な値18万円(年2%インフレ率)

これってどうだろう?

安心できるのだろうか?

まずは普通のシミュレーション

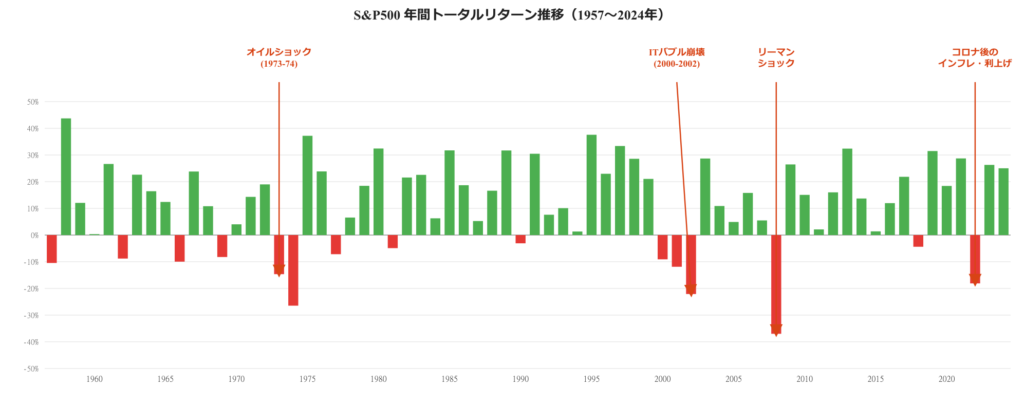

まずはS&P500のリターンの年ごとの動きを見てほしい。

何年かに数回、暴落に見舞われている過去がある。

これが怖い。

投資に絶対はないからだ。

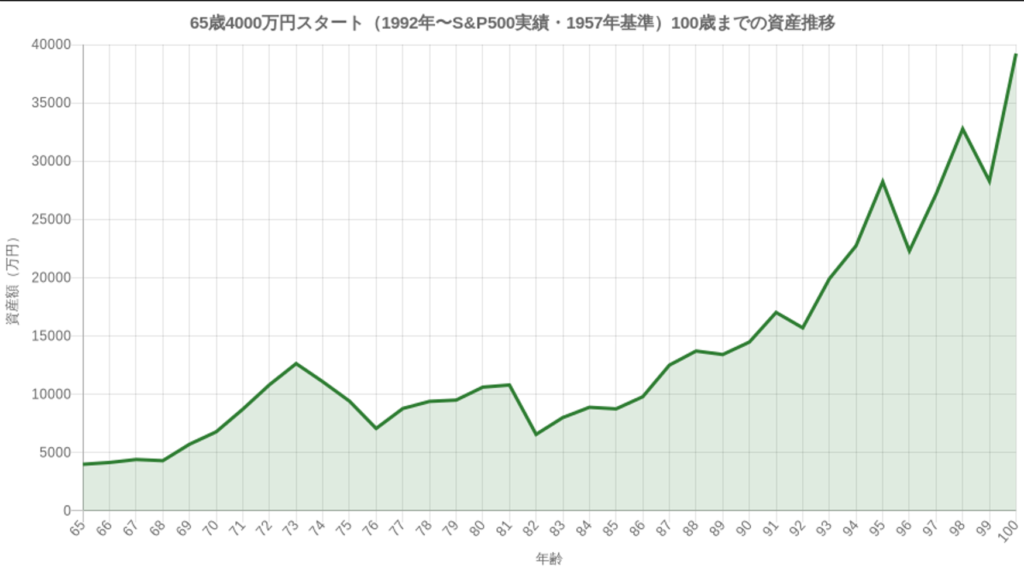

ここでは、1992年からのシミュレーションを見てみよう。

上のグラフでもわかるように、比較的安定した時期からのスタートである。

下のグラフを見てほしい。

これはあなたの4000万円の資産額推移である。

どうだろうか?

4000万を下回ることなく、資産は増加している。

毎月0.3%取り崩しているにもかかわらず・・・である。

(よしっ! 良い感じだぞ)

順序リスクについてちょっとだけ

資産取り崩しには順序リスクが付きまとう。

順序リスク?

聞いたことがあるだろうか?

簡単だ。

取り崩しの初期に暴落が来るリスクのことである。

虎の子を取り崩し始めたころに暴落がくると、

長い老後の初めの時期に虎の子が痩せてしまう。

最初にバケツから水が大量に漏れる、そのことだ。

痩せた虎の子では、0.3%で下ろせる額も小さくなる。

バケツからもらえる水が減るということ。

運用していても減るほうが早くて、

資産が枯渇する確率が高くなる。

これを順序リスクという。

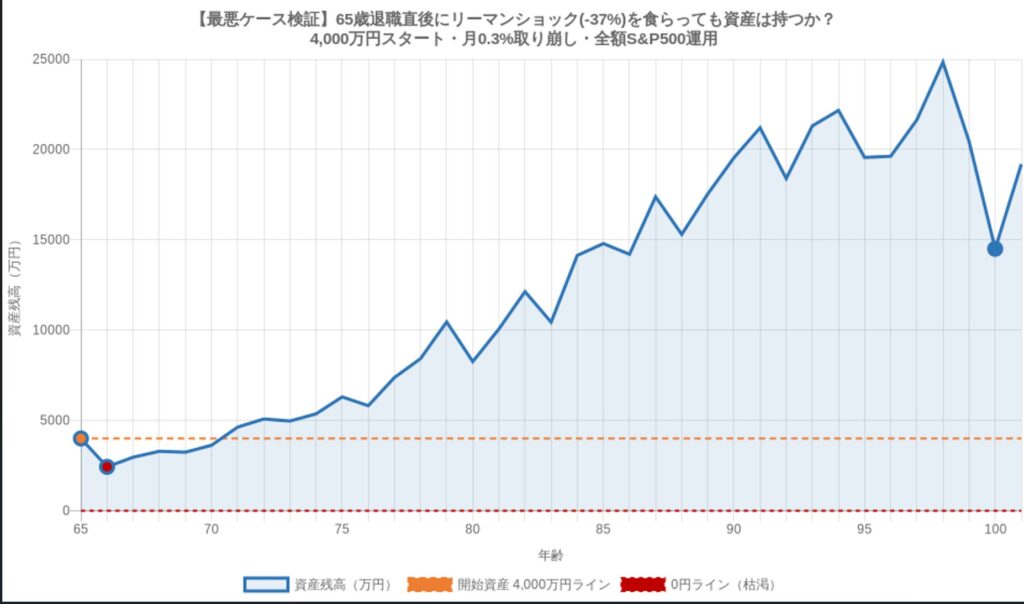

最悪のケースを試してみる

では、過去最大の下落だったリーマンショックを最初に食らった場合を見てみよう。

それでも私たちの資産は生き延びるのだろうか?

あなたが65歳のとき、リーマンショックに襲われたケースである。

66歳で最安2,431万円まで4000万円が減ることになる。-37%!

もう1年目から、私だったら不安で息ができなくなりそうだ。

あの下落は凄まじかった。

今思い出しても震える。

では、その2,431万円まで減った資産はどうなるのだろうか?

衝撃の数字!

じゃじゃーーーん。

なんとなんと、

驚くことなかれ。

驚異の右肩上がりを形成している資産額!!

このグラフをよーく見てほしい。

確かに最初の下落は大きい。

リーマンショックと言われるだけあって、気絶しそうな勢いだ。

70歳まで元本を下回っている。

4000万円が大きく減少している。

まさに不安MAXである。

70歳まで、私だったら憂鬱だったろうな。

しかし・・・である。

70歳を超えてからというもの、順調に虎の子は増えていく。

100歳のときに大きく下げているのは、オイルショック時の利率だからだ。

(注:2024年まで行くと1957年に戻って実際の利率を用いている)。

それでも100歳で1億円ある試算になる。

もうパラダイスである。

これには驚く。投資って、最強!と叫びたくなるのは私だけではないだろう。

しかも、これは取り崩し初期に暴落が来る、

一番ダメージが大きいケースである。

ただし、ここでひとつ正直に書いておきたいことがある。

詳しい計算根拠(エクセル)はこちらから

エクセルの表を見てほしい。

実は赤文字の年がある。

これは「年金+取り崩し額(資産の0.3%)」だけでは、

その年の生活費を賄いきれていない、という意味だ。

つまり、資産全体としては枯渇しなくても、

暴落直後の数年は手元のキャッシュフローが赤字になる年がある、ということ。

だからこそ、最初の数年分は別枠で現金を持っておく、というクッションがあると、

より安心して市場に資産を預けっぱなしにできる。

④なぜここまで増えるのか

この驚異的な伸び率は何を意味するのであろうか?

これこそ、複利の力と長期投資の力である。

配当金はすべて再投資に回しているということ(S&Pスリムなどの投資信託でOK)。

そして0.3%で取り崩すだけで、残りは全部S&Pに投資し続けるということ。

これに尽きる。

このパワーを得るためには、0.3%以上取り崩さない。

嵐が来ようが、雷が鳴ろうが、資産を必ず市場に預けたままにしておく。

これが肝心かなめである。

世に言われる複利の力と長期投資の力の掛け算。

どっちが欠けても、果実は受け取れない。

肝に銘じておこう。

では、私たちはどうすればいいのか

今回のシミュレーションを見て感じたのは、不安はゼロにならないということだ。

戦争もある。

災害もある。

病気になるかもしれない。

未来は誰にもわからない。

それでも数字で確認することで、漠然とした不安は少し小さくなる。

4000万円という数字が絶対ではない。

しかし、自分なりの目安を持つことは大切だと感じた。

断っておくが、あくまで過去の数字で試算しているだけで、未来の保証は一切ない。

しかし、嘘っぱちの数字でもない。

歴史は繰り返す・・・というより、歴史は韻を踏むと私は考えている。

であれば、少し信じてもいいかもしれない。

お金の動きを見てきた。

では、実際の生活費との兼ね合いはどうだろうか?

これについては、また別記事で案内しようと思う。

⑥ まとめ

4000万円の資産を例に、取り崩しシミュレーションを見てきた。

市場にお金を預けたままにしておくことが、何より重要だと感じた。

いくら暴落に見舞われても、である。

この記事を見て、あなたは何を感じただろうか?

「4000万円、頑張るぞ!」それもいい。

「まだまだ足りない、これからだ」市場はなくならない。

自分の今いる地点から、ちょっとだけ視線を伸ばしてみよう。

50代、人生はまだまだこれからだ。

未来に明るい毎日が続くことを願っている。この記事がその役に立てれば、僥倖だ。

※ただし、このシミュレーションには、一つ見逃せない落とし穴があった。

資産は100歳で1億円になっているのに、生活費が足りなくなる年が出てくるのである。

「え?お金は増えているのに?」

私も最初は意味がわからなかった。

この現象については別記事で詳しく解説したいと思う。

関連記事

3000万円あっても約4割が老後不安|安心はお金だけでは買えないのか

老後資産の安全ラインはいくらか?|72の法則が50代に教えてくれること