資産は増えているのに生活費が足りない?取り崩しの落とし穴を検証|

65歳4000万円シミュレーション続編

「65歳で4000万円あれば、老後は安心なのでしょうか。」

前回の記事では、

65歳・4000万円・S&P500・月0.3%取り崩しのシミュレーションを行い、

リーマンショック直撃のような最悪のタイミングからスタートしても、

資産が一生涯枯渇することはないという結果になりました。

詳しくは前回の記事「65歳で4000万円あれば安心なのか?100歳までシミュレーションしてみた」をご覧ください。

ですが、このシミュレーションをしていて、もうひとつ気になることに気がつきました。「資産は減っていない=安心」とは、必ずしも言えないということです。

今回は、リーマンショック直撃シナリオに絞って、もう一段深掘りして検証してみます。

4000万円・0.3%定率取り崩し。結果は、素晴らしいものだった。

だが、その裏に大きな落とし穴があった。

さっそく見ていこう。

資産4000万円あっても生活費が足りなくなる?

家に4000万円ある。でも今月の生活費が払えない。

実はそんなことが起こる。

不思議だけど起こりうるのである。

「資産残高」と「年間収支(キャッシュフロー)」について話そう。

この2つは、同じお札ではあるものの、性質が違う別物だというお話。

資産とはここでいう4000万円のこと。

資産残高は65歳時の4000万円から0.3%取り崩していって残った、その元のお金のことだ。

※このお金は0.3%以上、決して手をつけないこと!

年間収支とは、収入から日々の生活費を控除した後の金額のことだ。

労働収入が無い場合は、年金+資産からの取り崩し額が収入。

支出は文字通り、食費、電気ガス、税金、社会保険料などである。

取り崩し額+年金収入-生活費=収支。

これがマイナスだと「赤字」。

つまり、生活が取り崩しと年金だけでは成立しないということになる。

これって、かなりまずい状況だ。

関連記事:「3000万円あっても約4割が老後不安|安心はお金だけでは買えないのか」

リーマンショック直撃シナリオで見えた「5年連続赤字」

具体的に見てみよう。

65歳の時、リーマンショックに襲われた場合のシミュレーションだ。

シミュレーションの設定

開始資産:4,000万円

開始年齢:65歳

月次取り崩し率:0.3%(年率に換算すると約3.54%)

年金収入:月7.5万円(年90万円)

生活費:月18万円(年216万円、毎年2%ずつインフレで増える)

4000万円については、0.3%の取り崩しのみで触らない。

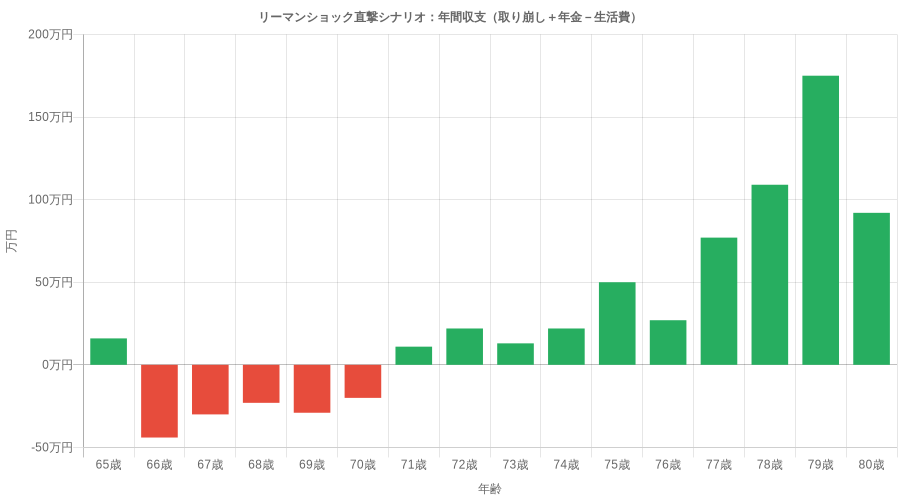

次のグラフを見てほしい。

66歳から70歳までの5年間収支上は赤字になっているのがわかるだろう。

つまり、取り崩しと年金額では生活費が賄えない。

そんな状態が5年続いたということだ。

家計でいえば、貯金を取り崩さなければ生活できない状態。

なぜこんなことになったのか。

65歳の時、

リーマンショックと取り崩しで4000万円あった虎の子が、

年末時点で約2400万円にまで減っているのが原因だ。

2400万円からの0.3%取り崩しでは、めちゃくちゃ額が減る。

4000万円なら142万円の取り崩しでカバーできるが、

2400万円だと86万円になってしまう。

だから収支が赤字になってしまうわけだ。

これが株の怖いところ。

暴落の痛いところである。

数字で見る「足りない」の正体

下の表を見てほしい。私はこの数字を見た時、正直かなり驚いた。

資産は3000万円以上残っている。それなのに毎年赤字なのである。

この数字は一見すると違和感がある。

| 年齢 | 資産残高 | S&P年間リターン | 取り崩し額 | 年金 | 生活費 | 年間収支 | 状態 |

| 65歳 | 4000万円 | -37.00% | 142万円 | 90万円 | 216万円 | +16万円 | ◎黒字 |

| 66歳 | 2431万円 | +26.5% | 86万円 | 90万円 | 220万円 | -44万円 | ⚠️赤字 |

| 67歳 | 2965万円 | +15.1% | 105万円 | 90万円 | 225万円 | -30万円 | ⚠️赤字 |

| 68歳 | 3291万円 | +2.1% | 117万円 | 90万円 | 229万円 | -23万円 | ⚠️赤字 |

| 69歳 | 3241万円 | +16.0% | 115万円 | 90万円 | 234万円 | -29万円 | ⚠️赤字 |

| 70歳 | 3627万円 | +32.4% | 128万円 | 90万円 | 238万円 | -20万円 | ⚠️赤字 |

取り崩しの額が減れば、赤字が増えているのがわかるだろう。

4000万円あった資産は市場の荒波にもまれて育てばいいけど、やせ細ることもある。

やせ細ると収支がマイナスに転落し、

赤字補填しなければ立ち行かないことになる。

この65歳時リーマンショックパターンだと「5年合計で約146万円不足」となり、

「月平均約24,000円足りない」計算だ。

一方で資産残高は4,000万円→3,600万円台で推移している。

今、決してマイナスというわけではない。

資産は「減ってないのに収支では足りない」。

そんな状態だったのだ。

関連記事:「老後資産の安全ラインはいくらか?|72の法則が50代を救う」

この赤字、どこから埋め合わせるのか

正直、困った状況だ。

5年間もの赤字家計。

埋め合わせ方法を考えてみよう。

まず、生活費の見直しだ。切り詰めるのである。

今は平均的な支出として月18万円を基準に、

インフレ2%連動でシミュレーションを設定している。

これを15万円に落とせれば、

5年平均なら乗り越えられることになる。

さらに、それでも足りないならアルバイトを始めてみる。

また仕事をスタートさせるのだ。

これはかなり現実的に効くと考えている。

人手不足の今なら、仕事は選ばなければいくらでもあると思う。

そしてできることなら、現金クッションの用意である。

こういう暴落の時のために、

4000万円のほかに200万円くらい頑張って用意して引退することである。

かっちり4000万円だと、いざというときダイレクトに痛みが来る。

現金で暴落の痛みを和らげてもらう作戦だ。

この3段階戦法で、リーマンショック級の暴落に立ち向かおうと私は思っている。

71歳以降は黒字に転換する理由

前出のグラフを見てほしい。

グラフを見た時、私は少しほっとした。

永遠に赤字が続くわけではなかったからだ。

71歳で黒字化を達成している。

5年耐えれば市場が回復してきたからだ。

赤字の間に資産に手をつけなかったことが功を奏している。

ずっと赤字でいる可能性は、過去データによると低い。

100年に一度といわれるリーマンショックでも、

過去データでは5年前後で回復するケースが多い。

これは朗報である。

最初の数年さえ乗り切れば、明るい日差しが差してきたという結果だ。

まとめ:資産額だけでなく「キャッシュフロー」も見る

結論としては、資産と収支は別物なので、

それぞれ管理していくことが大事だということ。

私個人としては、

暴落時に資産へ追加で手をつけるよりも、

生活調整で乗り切りたいと考えている。

あなたは自身の取り崩し計画を立てているだろうか?

資産を積み上げ中だから、まだだろうか?

人生いろいろ、それぞれ奮闘中なのは間違いない。

今回の検証でわかったことは、

現金クッションがあったほうが「まさか」に対応しやすいということ。

さらに、虎の子が大きければ、暴落を食らっても資産が多いので

、取り崩し額も大きくなって有利だということ。

それでも収支が赤字になりそうだったら、

働く、支出を見直す、この生活の調整で乗り切ろうということだ。

私の場合は、資産に直接手をつけるよりも生活調整で乗り切ることを強調したい。

資産に直接手を付けると、

市場が戻った時、

その上昇のうま味を享受できなくなる可能性が高まるからだ。

私であれば、ちょっと趣味を抑えてみるところから始めると思う。

あなたならどうするだろうか?

その時慌てるのではなく、シミュレーションして備えることをお勧めする。

人生で一番怖いのは「まさか」だからだ。

想定しておけば、大丈夫。

きっと動けると私は思う。

関連記事

65歳で4000万円あれば安心なのか?100歳までシミュレーションしてみた

3000万円あっても約4割が老後不安|安心はお金だけでは買えないのか