「老後資金65歳時 4千万円あれば安心」と思っていたけど…

老後と言えば、まずお金の心配が一番先に来る。

私もそうだった。

老後2000万円問題からは特に、焦っていた。

私は一人だから、お金だけは用意してやっていけるようにしなければ……

これは40代からは常に考えていたことだった。

貯金も頑張った。

最近はインフレを実感したため、投資にも積極的だ。

いくら資産を作って、どう取り崩していくといいのか。

これもあれこれ考えてみた。

最悪、働ければなんとかなるか・・・

老後破産が話題になることが多い。

年を取って働けない状態で家計が赤字続きになり、破産。

突然、病気や怪我に見舞われ、医療費がかさんで破産。

なかなかに重い。

これは避けたい。

【65歳で4000万円あれば安心なのか?100歳までシミュレーションしてみた】

本当に怖いのは「お金が足りない」ことじゃなかった

老後破産、漠然と不安になる。

資産ががっちりあれば大丈夫なのだろうけど、それも市場の気まぐれに左右される。

一抹の不安は残る。

用意しとくべきは、破産対策だけじゃない。

体の対策も必要だ。

体のことも常に考えている。

歩けなくなったら大変だ。

私のやりたいことができなくなる。

「あっ!!」

ここまで来て、はたと気が付いた。

歩けなくなるリスクも怖いけど、認知症になったらどうしよう?

歩けても、何もわからなくなるのが認知症だ。

このリスクを忘れていた。

認知症の人は、いままでにもいっぱい見てきたではないか。

他人事として捉えていたんだ、私は。

【3000万円あっても約4割が老後不安|安心はお金だけでは買えないのか】

認知症になると、お金はどうなるのか

認知症……

体はあってもそこに私はいない状態。

心が機能しなくなる病気。

頭が動かない状態。

もし認知症を発症したら、

私のお金たちはどうなるんだろう。

調べてみた。

・口座の凍結

がーん!

一番に来た。

大きいやつ。

口座凍結・・・名前からして凍えそう・・・

銀行が本人の判断能力の低下を把握すると、口座が制限されることがあるらしい。

お金が自由にできなくなるのだ。

これは証券会社も同じ。

自分で汗水たらして作り上げた資産を、取り上げられてしまう……

今の私は怖いと感じているが、

認知症になればそれすらわからなくなる場合があるのだろう。

(余計怖いわ!!)

これは、認知症になった方の資産を詐欺から守るためにとられる制度だ。

それなりの対応をしていなければ、家族でもお金を動かすことができない。

これにより、介護費用の捻出ができなくなるケースもあるらしい。

対策が大事ってこと。

私の親族の顔を思い出した。

・不動産の売買ができない

口座すら止められているんだから、当然もっと面倒で高額な不動産は触れない。

納得。

私は不動産には関心がない。

ここはスルーだ。(あっさり)

備える方法はあるらしい

とにかく認知症になったら一大事だ。

私は何をしていたらいいのだろう。

どう備えておくべきか。

選ぶべき道は用意されている。

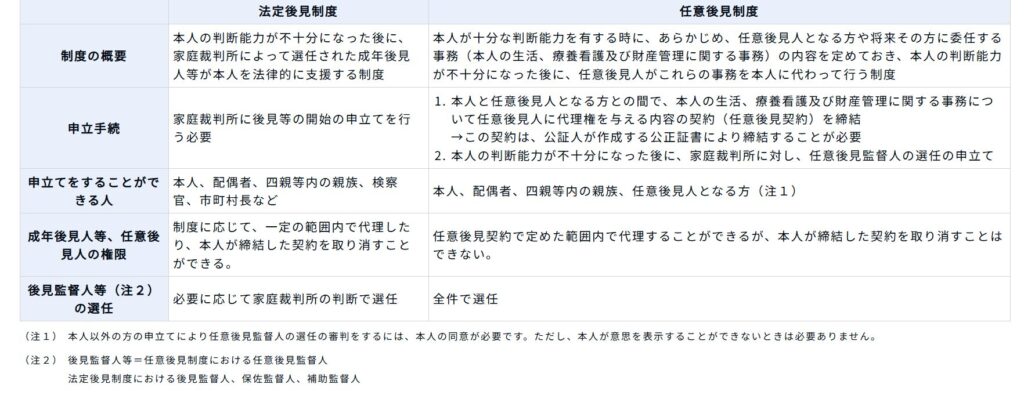

・成年後見制度

・家族信託

・銀行の代理人カード

などである。

ここでは一番メインの制度である成年後見制度に触れておこう。

成年後見制度には、大きく「法定後見制度」と「任意後見制度」の2種類がある。

なんか難しそう。

だよね。

「任意後見制度」とは、認知症などにより判断力が低下したときを想定し、事前に本人が援助者を任意で選んでおく制度だ。

人の財産を管理する重要な契約のため、任意後見制度の契約を結ぶときには、公証役場で公正証書を作成することが法律で義務付けられている。

つまり、これは「健康な今のうちに、自分で決めておく」制度なのだ。

健康なうちからの準備が肝心というわけだ。

もし何も準備せずに認知症になってしまったら、どうなるのか。

こうなる人のほうがむしろ多いのではないか?

その場合に使われるのが「法定後見制度」だ。

家庭裁判所が後見人を選ぶ制度である。

事前の準備がなければ、誰に頼むかを自分で選ぶことはできない。

表を載せておく

出典:法務省ホームページより

難しいことはわからなくていい。

大事なのは、「認知症になってからでは、任意後見は選べない」ということ。

備えは、健康な“今”のうちにしかできない。

このくらいを知っているだけで、結果はずいぶん違ってくる。

なお、詳しい制度説明や具体的な相談は、専門家にしてほしい。

私が今からできること

認知症は怖い。

誰にでも可能性がある。

高齢化に伴い認知症の人は増加していると言われている。

それだからこそ、制度が用意されているである。

後見制度がなければ、認知症で身寄りのない人は暗礁に乗り上げてしまう。

社会不安の要因にもなるだろう。

私が今できること。

まずは認知症のリスクを減らす。

そして、自分の心と体の変化に敏感になる。

万が一兆しが見えたら、即対応。

事前に専門家へ、費用などについて聞いておくことも有効だ。

自分の人生をかけて作り上げた虎の子のこと。

最後まで生かしてやるのが、私の務めだ。

認知症……破産より怖い、自分喪失の病気。

対応策はある。

これを知っているだけでほっとするのは、私だけではあるまい。

知っておくことは大事だ。

私は自分を含めて誰一人として、認知症にはなってもらいたくない。

しかし、なってしまっても人生終わりではない。

対応策もある。

これは安心材料だと、私は感じている。

今まで私は、せっせと貯金や投資、老後資産を増やすことだけに全力投球していた。

でも、お金は増やすだけではダメだと気が付いた。

自分で判断して、自分で自由に使えること。

それが老後の安心の根幹にあることを実感している。

老後資金を増やすことばかり考えていた私にとって、これは意外な発見だった。

【親と同居する50代独身女性の老後準備|実家暮らしだから安心とは言えない理由】

関連記事

・老後2000万円問題|時給550円だった私が出したひとつの答え

・資産は増えているのに生活費が足りない?取り崩しの落とし穴を検証