この本はわかりやすかった。

ほんとうに。

著者も個人事業主になって間もない状態、

いわば、全くわからない状態で申告に向き合っている。

そう、読者と同じ立場であり、目線なのだ。

これが共感を生む。

それと同時にわかりやすいさにたうながっている。

個人事業主になってはじめて

所得税や住民税そんな言葉に触れるのである。

日々の費用の管理の重要さも身に染みるのである。

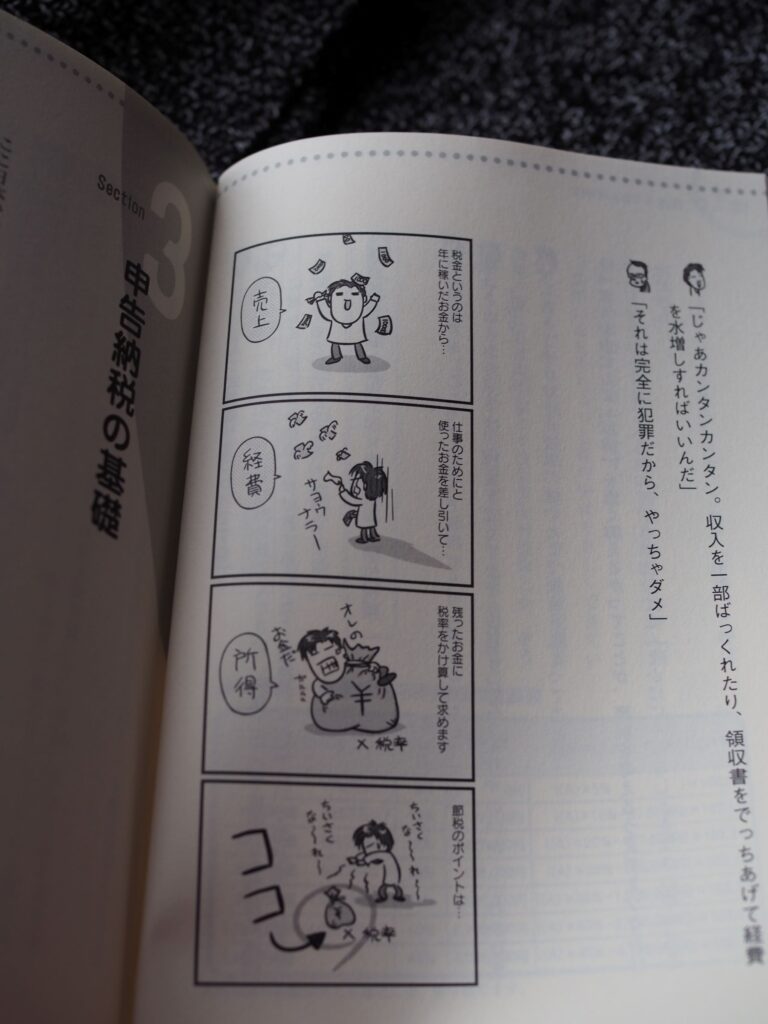

そもそも

「売上ー費用=所得」なのである。

領収書は経費のもと。それをせっせとため込んで、「売上ー経費」の式で「経費」の部分を膨らませば、必然的に所得が低くなってめでたく税金も安くなる・・・と。

そう考えるとですね。領収書ってのは政府からキャッシュバックしてもらえる金券みたいなものなんですよ。たとえば課税所得が190万の人なら、1万円分経費を上乗せできると課税所得は189万えんということになるわけです。これって課税対象額が1万円下がるということを意味します。この場合、所得税と住民税を合算した税率は15%になりますから、28万5千円だった税金は28万3千5百円ということになり、その差額である千5百円は「払わなくてすんだラッキー」ということになります。2万円分の経費を上乗せできれば税金は3千円浮くことになり、10万なら1万5千円も浮くことになる。もちろんそれに応じて国保の掛け金なんかも低くなるので、実質はもっと還元されることになる。

うーん、わかりやすい。

それと私は知らなかったのだが、領収書をなくしたり、もらえなかった場合は出金伝票で代替できるんだ。

例えば、香典など流石に領収書はもらえない。こういったときに利用できる。ただ証明として招待状などを取っておくこと。結婚式の祝いもそうだ。これは出勤伝票を買わないと!!

買ったばかりの車よりも、1年落ち2年落ちの車が安く見られるように、「資産」というのはゆるやかではあるけれども、毎年価値を減じていくものです。仕事で使っているうちに価値が減ってきたわけなので、その減った価値分は経費として認められます。そう、価値が減ることで始めて経費として使用済みになりましたよ、と見なしてもらえるわけですね。この額を計上して償却していくことを「減価償却」というのです。

1年の終わりをむかえたら、待っているのが決算処理です。つまりはその年の経費をあまさず記録し、12月31日時点で残っている商品なんかは棚卸資産として計上し、未収になっている売上を計上し、未収金を処理して、減価償却も済ませます。んでもって帳簿は締めて、さぁ集計となるわけです。

まず最初に集計すべきは「売上」になります。

年間いくら売り上げたのか、もちろんそれがわからなきゃ利益のだしようがありませんからね。

次に仕入れなどに「売上原価」や「必要経費」を集計します。そして、それらを「売上」から差し引いて利益を求めるわけです。式にするとこんなかんじ。

「売上ー(「売上原価」+「必要経費」)=利益

「損益計算書(もしくは収支内訳書)」というのは、結局のところこの式に数字を当てはめたものを記入すれば良いだけなのです。

私の場合は、士業だから売上原価は無いに等しい。

在庫もないから経費の管理が重要となるわけだ。

その経費管理だが、お金を使うごとに仕訳だ。

これが大事。

私はソフトにそのたびに入力している。

つまり「費用」である。

そして、入金があるごとにこれまた仕訳。

「収益」にあたるわけだ。

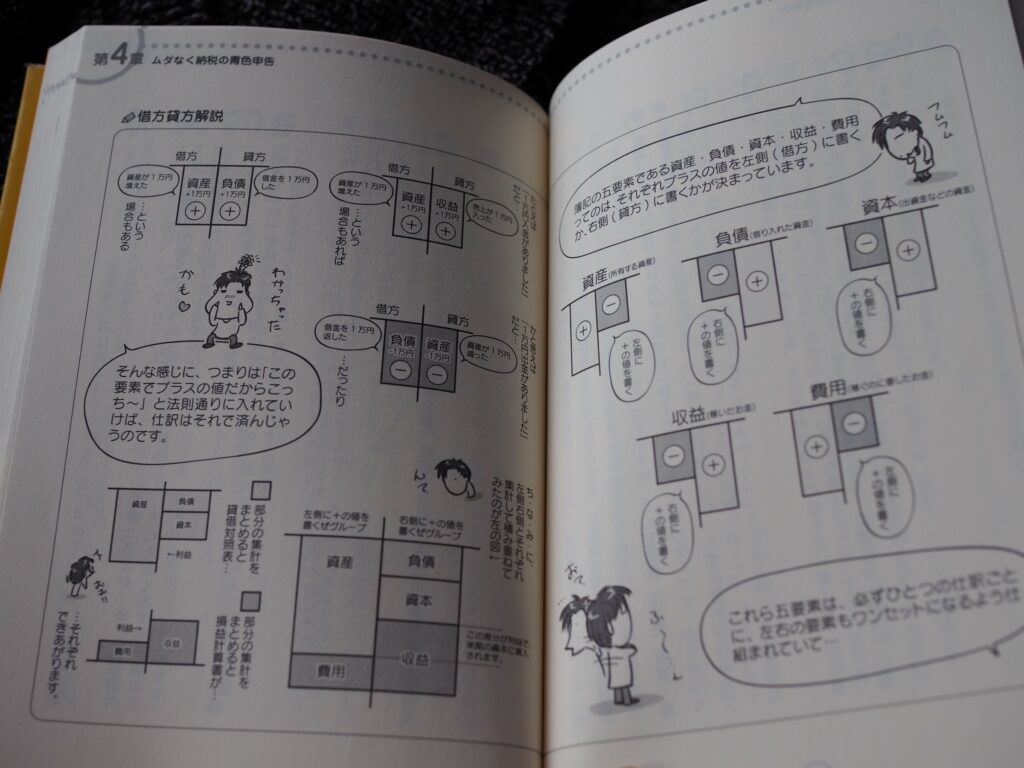

複式簿記で記帳していくと、最後に集計した結果として「貸借対照表」と「損益計算書」が作られます。「貸借対照表」は簿記の5要素である「資産」「負債」「資本」「収益」「費用」の中から「資産」「負債」「資本」の3要素を集計したもの。「損益計算書」は残りの「収益」と「費用」とを集計したものです。そんなわけだから、この両者を用いることで5要素がきっちり矛盾することなく帳尻合わせできているか確認できるわけです。

つまり複式簿記ってのは、日々の営みってやつをですね、この5要素(資産、負債、資本、収益、費用)に振り分けながら帳簿に付けていくっていうものなのです。そうやって振り分けていくからこそ、「貸借対象表」や「損益計算書」といった集計表が作れるんですよってわけ。

で、この5要素っていうのがですね、それぞれプラスの値を左に書くか、右に書くかが決まっていて、すぱっと2つのグループに分かれるようになってるんですよ。この左に書くか右に書くかってのを、ようは便宜上「借方」に書くか「貸方」に書くかといっているわけ。その程度の意味なの。

事業主借と事業主貸について。

あれはその名の通り、「事業主から借りたお金」と「事業主に貸したお金」とをつける費目のことですね。

普通に事業の入出金だけを管理しているのなら問題ないのですが、通帳上のお金の流れまですべて記録していくとなると、どうしてもそこには「生活費として使うお金」ってものが出てきます。当然ですね。稼いだお金でお飯食ってんですから。また、それとは逆に、「ちょっと運転資金が足りないな」ってときに、いっときだけおうちの預金から立て替えておく・・・なんてこともあるでしょ。

青色申告で、きっちり帳簿をつけまっせとなると、こうしたお金の流れというものも、キチンと帳簿上に記録しておかなきゃいけなくなるのです。それで、「事業主借」「事業主貸」などという,」事業主との貸し借りを記す費目が必要なわけですね。

事業主の懐から立て替えたお金は「事業主借」、事業主に生活費などで支給したお金は「事業主貸」として記録する。それだけのことです。(自分の個人のお金を事業用に使った場合は事業主借、これは事業に個人の金を借金として渡した感じ。事業のお金を個人用に振り分けた場合は事業主貸、ま、事業からお金を貸してもらってるかんじ。)

私の場合は、個人事業主なので

事業主に借りた、貸したも同一の人物、私である点が

ちょっとわかりにくい。

給与所得は会社がやってくれるので関係ない。

あくまで事業所としていくらもうかってんの?!

っていくことが大事なわけ。

それを確定申告でしっかり証明して、

税金を納めていく。

儲かってるなら

その分ちゃんと税金支払ってね、

自分で申告して

払ってね。

それが日本国のやり方。

性善説に立脚している。

この流れをこの本は

素人、

私にもわかりやすく教えてく入れる。

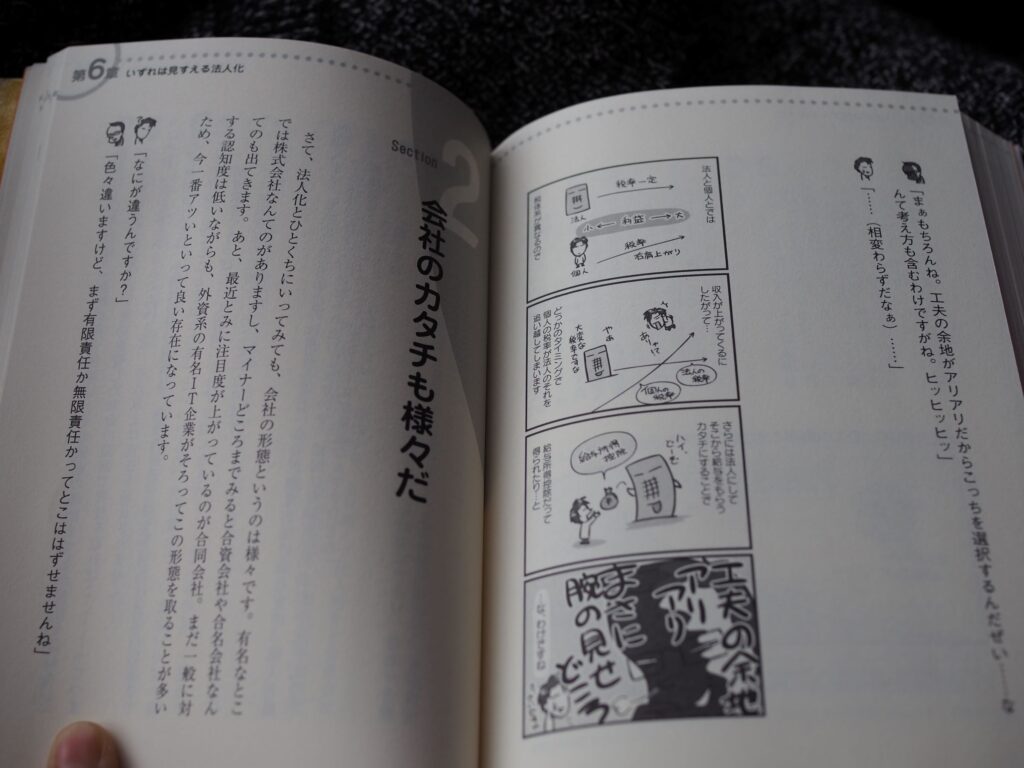

著者がイラストレーターなので

途中途中で入る4コマ漫画が面白い。

上記のほか、

消費税と法人化についても

分かりやすく書いてあった。

消費税は1000万のもうけを達成してから。

はやく消費税対策したいものだ。

税金の仕組み、

初心者の人にはおすすめしたい本である。